Re: [心得] 2022,正二,0050,債券一次性比較

: 這裡一律是用曝險100%下去計算

: 一定要靠北ALL IN的左轉出去

: 活存利率懶得算小數點或是更高的數位活存,用1%算就好

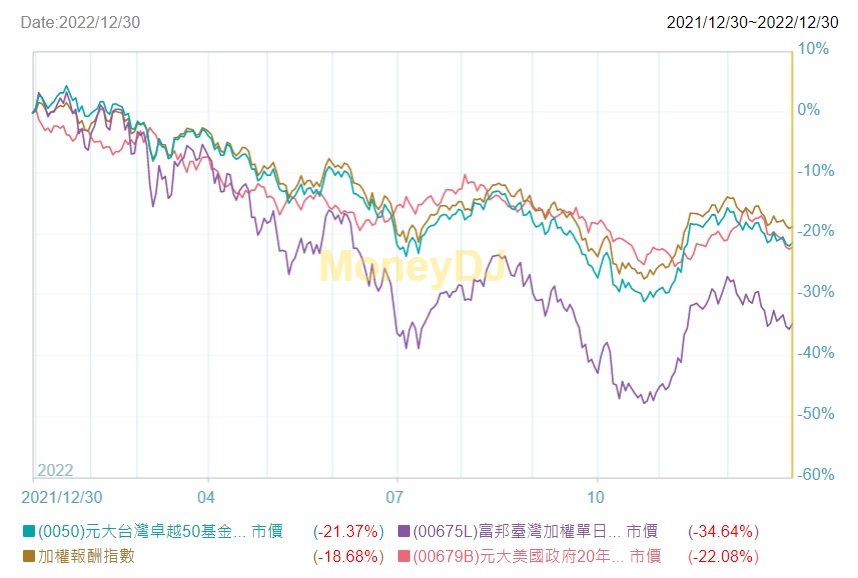

: 0050 -21.37%

: 00675L (-34.64+1)/2=-16.82%

: 加權報酬-18.68%

: 00679 -22.08%

: 由此看的出來

: 在熊市正二持有一半現金的組合勝過無腦投資0050

: 就算股債配置好了,很明顯也是失敗

: 而且持有一半現金的正二派

: 進可攻,退可守

: 回顧牛市,沒有一年0050打得贏正二的,而且熊市還輸

: 選擇現金ALL IN0050的人,該思考是不是還要這樣持續下去了

這只說明台指期表現比台灣50來得好,並不能說明你一半現金一半正二表現會比原型

來得好。

一個有完美追蹤指數的etf再經投資人完美再平衡之下,曝險相同則績效相同。這純粹是

數學問題。

比如一支指數連續大漲1%五天,若初始投入資金$100那麼到了第五天資產會變成:

100*1.01^5=105.10 報酬超過5%

若採用一半現金一半股票並每日再平衡:

經過一日:現金50+股票50*1.02=總資產101

第一日再股現再平衡賣掉資本利得$0.5: 現金50.5 + 股票50.5

經過二日:現金50.5+股票50.5*1.02=總資產$102.01

再平衡:股現各102.01/2=51.005

經過五日總資產一半現金配一半2倍槓杆跟原型根本一模一樣。

============

若不能進行每日再平衡而選擇每月、每季或每年股現再平衡

那麼就是承擔比原型更高一點點的風險。若連續上漲可吃到複利紅利,

若連續下跌損失也相對較少,但若平盤震盪則有磨擦損耗。

比如以之前連續上漲的例子沒有再平衡,經過一周後

總資產變為:現金50+50*1.02^5=105.20 比原型績效優。

============

總之正二派什麼都好,就是股現一半配置完全是打臉前面所說的。

1.不用期貨選擇00675L正二能減少操作?

為了維持股現一半配置的再平衡操作一定更多,不然要怎麼維持。

2.保留一半現金可以應付意外風險

原型股票可以賣股變現啊,頂多T+2會慢點拿到現金就是。

3.保留現金可以趁股價跌時再投入?

所以是股價跌時從本來股現一半策略改為全部All-in策略?那一開始說好的股現一半?

而且若不是吃到連續下跌紅利,原型的資產不會比較少。

所以要麼ALL-in贏了會所嫩模,要麼就原型。

不然股現一半配置繞了一大圈績效不只一樣,還要多付槓杆型etf管理成本和再平衡多

交的證交稅。

台灣是沒有原型的etf嗎?006204不算嗎?除非有別的理由,不然股現一半正二配置完全

不推薦。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 50.47.144.184 (美國)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1672472933.A.98F.html

推

12/31 15:59,

3年前

, 1F

12/31 15:59, 1F

→

12/31 15:59,

3年前

, 2F

12/31 15:59, 2F

推

12/31 16:08,

3年前

, 3F

12/31 16:08, 3F

選擇什麼時候再平衡是個人的策略。上面說過了再平衡的次數越少風險稍大但能吃超額

報酬亦有摩擦損耗

→

12/31 16:09,

3年前

, 4F

12/31 16:09, 4F

賣股變現意外事件則現金部位不能當作投資資金所以仍是100%

比如股票100賣掉50看病股票變50

而股現一半正二配置50股+50現則要將50現金拿去看病,為了維持原本的曝險50股要再賣

25變現來到25股25現相同曝險

這題只是要說明僅管ALL-in原型還是有錢可以看病

→

12/31 16:09,

3年前

, 5F

12/31 16:09, 5F

→

12/31 16:10,

3年前

, 6F

12/31 16:10, 6F

→

12/31 16:10,

3年前

, 7F

12/31 16:10, 7F

上面就說了,你再平衡得少又剛好吃到連續下跌紅利

→

12/31 16:11,

3年前

, 8F

12/31 16:11, 8F

→

12/31 16:11,

3年前

, 9F

12/31 16:11, 9F

→

12/31 16:11,

3年前

, 10F

12/31 16:11, 10F

你不能拿追蹤標不同的來比啊。0050追蹤的指數就跟正二追蹤的不一樣。我對台股不熟啊

,你要先告訴我到底有沒有追蹤台指期1倍的etf。

而且上面給你算過了,只要追蹤標的相同你又每天很勤勞的再平衡那100%股和股現一半

正二績效是完全一樣的。你能吃到超額報酬就是沒有每日再平衡及長期向上紅利

我是反對股現一半正二不是反對正二啊。

→

12/31 16:13,

3年前

, 11F

12/31 16:13, 11F

→

12/31 16:14,

3年前

, 12F

12/31 16:14, 12F

也是說過了,我得先確定006204是不是台指期的x1。不是的話和正二根本沒可比性。

你的圖也沒說明是不是每日再平衡啊。

要拿超額就是不要再平衡直接ALL-in。你擇時再平衡的對長期向上指數的績效就是

介於all in和原型之間。

原型=每日股現一半再平衡<偶爾再平衡<all-in

推

12/31 16:16,

3年前

, 13F

12/31 16:16, 13F

推

12/31 16:16,

3年前

, 14F

12/31 16:16, 14F

→

12/31 16:16,

3年前

, 15F

12/31 16:16, 15F

→

12/31 16:16,

3年前

, 16F

12/31 16:16, 16F

→

12/31 16:16,

3年前

, 17F

12/31 16:16, 17F

→

12/31 16:16,

3年前

, 18F

12/31 16:16, 18F

→

12/31 16:16,

3年前

, 19F

12/31 16:16, 19F

→

12/31 16:16,

3年前

, 20F

12/31 16:16, 20F

→

12/31 16:16,

3年前

, 21F

12/31 16:16, 21F

推

12/31 16:17,

3年前

, 22F

12/31 16:17, 22F

→

12/31 16:18,

3年前

, 23F

12/31 16:18, 23F

→

12/31 16:19,

3年前

, 24F

12/31 16:19, 24F

→

12/31 16:20,

3年前

, 25F

12/31 16:20, 25F

→

12/31 16:20,

3年前

, 26F

12/31 16:20, 26F

→

12/31 16:20,

3年前

, 27F

12/31 16:20, 27F

→

12/31 16:20,

3年前

, 28F

12/31 16:20, 28F

這都是all-in的績效,我沒反對啊

我反的是股現50/50,數學已證明=原型。

→

12/31 16:21,

3年前

, 29F

12/31 16:21, 29F

→

12/31 16:21,

3年前

, 30F

12/31 16:21, 30F

→

12/31 16:21,

3年前

, 31F

12/31 16:21, 31F

→

12/31 16:22,

3年前

, 32F

12/31 16:22, 32F

※ 編輯: illreal (50.47.144.184 美國), 12/31/2022 16:42:10

→

12/31 16:23,

3年前

, 33F

12/31 16:23, 33F

→

12/31 16:23,

3年前

, 34F

12/31 16:23, 34F

→

12/31 16:23,

3年前

, 35F

12/31 16:23, 35F

原型也是複利1.01^100=2.7

正二1.02^100=7.24

推

12/31 16:24,

3年前

, 36F

12/31 16:24, 36F

→

12/31 16:24,

3年前

, 37F

12/31 16:24, 37F

→

12/31 16:25,

3年前

, 38F

12/31 16:25, 38F

→

12/31 16:26,

3年前

, 39F

12/31 16:26, 39F

→

12/31 16:26,

3年前

, 40F

12/31 16:26, 40F

→

12/31 16:28,

3年前

, 41F

12/31 16:28, 41F

→

12/31 16:28,

3年前

, 42F

12/31 16:28, 42F

推

12/31 16:31,

3年前

, 43F

12/31 16:31, 43F

→

12/31 16:31,

3年前

, 44F

12/31 16:31, 44F

※ 編輯: illreal (50.47.144.184 美國), 12/31/2022 16:50:47

推

12/31 17:06,

3年前

, 45F

12/31 17:06, 45F

→

12/31 17:07,

3年前

, 46F

12/31 17:07, 46F

推

12/31 17:09,

3年前

, 47F

12/31 17:09, 47F

→

12/31 17:09,

3年前

, 48F

12/31 17:09, 48F

→

12/31 17:09,

3年前

, 49F

12/31 17:09, 49F

→

12/31 17:09,

3年前

, 50F

12/31 17:09, 50F

推

12/31 17:21,

3年前

, 51F

12/31 17:21, 51F

推

12/31 18:22,

3年前

, 52F

12/31 18:22, 52F

→

12/31 18:22,

3年前

, 53F

12/31 18:22, 53F

→

12/31 18:23,

3年前

, 54F

12/31 18:23, 54F

→

12/31 19:40,

3年前

, 55F

12/31 19:40, 55F

推

12/31 19:55,

3年前

, 56F

12/31 19:55, 56F

推

12/31 21:00,

3年前

, 57F

12/31 21:00, 57F

噓

12/31 21:20,

3年前

, 58F

12/31 21:20, 58F

→

12/31 21:21,

3年前

, 59F

12/31 21:21, 59F

推

12/31 21:28,

3年前

, 60F

12/31 21:28, 60F

→

12/31 21:37,

3年前

, 61F

12/31 21:37, 61F

推

12/31 22:10,

3年前

, 62F

12/31 22:10, 62F

推

12/31 22:18,

3年前

, 63F

12/31 22:18, 63F

→

12/31 22:19,

3年前

, 64F

12/31 22:19, 64F

→

12/31 22:20,

3年前

, 65F

12/31 22:20, 65F

→

12/31 22:20,

3年前

, 66F

12/31 22:20, 66F

→

12/31 22:21,

3年前

, 67F

12/31 22:21, 67F

→

12/31 22:21,

3年前

, 68F

12/31 22:21, 68F

推

12/31 22:36,

3年前

, 69F

12/31 22:36, 69F

→

12/31 22:36,

3年前

, 70F

12/31 22:36, 70F

→

01/01 09:58,

4年前

, 71F

01/01 09:58, 71F

→

01/01 09:58,

4年前

, 72F

01/01 09:58, 72F

→

01/01 09:58,

4年前

, 73F

01/01 09:58, 73F

討論串 (同標題文章)

本文引述了以下文章的的內容:

完整討論串 (本文為第 2 之 4 篇):