Re: [心得] 正二動態槓桿簡易檢查表

※ 引述《namkk (汪汪隊立大功)》之銘言:

: ※ 引述《onekoni (一貓人我的超人)》之銘言

: 年化報酬率14.85%是連續長期持有的結果。

: 也就是俗稱的“一張不賣 奇蹟自來”。

: 享受長期經濟果實。

: 你套用在每日追高殺低的LETF。

: 正2的內餡是每天都結算的離散報酬,

: 就不會實現公式裡的連續報酬。

: 比較符合凱莉公式的做法是場外融資,買原型,然後“二張不賣奇蹟自來”。

: 當然公式裡的利率要換成你的借貸成本。

: 如果真的很想買正2,

: 可以把正2當成一個原始產品,

: 查出他自己的長年連續報酬率和標準差來計算出來他的半凱莉到凱莉,

: 會不會就是0.5- 1.0左右。

: 也就是不應該開槓桿買正2呢??

: 重點就是每一種槓桿方法的內容不同,

: 不可以視為同一件事。

:

:

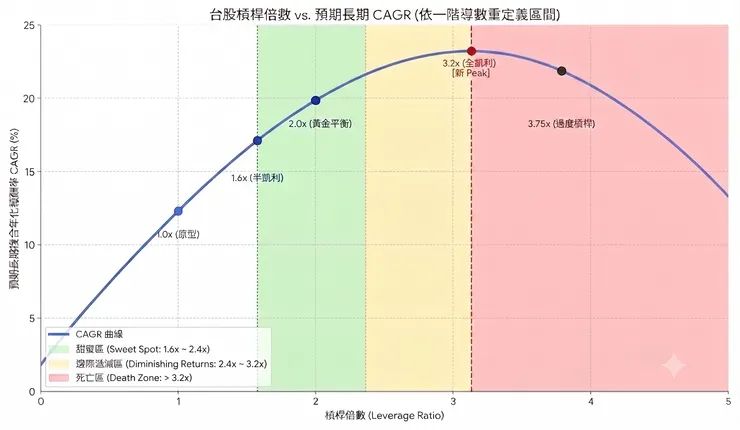

要知道是否使用正二來曝險,還是用兩倍資金,可以從槓桿率處於黃金平衡(半凱*1.25

)多近來反推。

https://i.mopix.cc/XxjTNo.jpg

台股恰恰是2倍,意思是2倍曝險是資金效率最高的甜蜜點,那既然是,則用正二來曝險獲

得的長期報酬會因複利效應,高過單純兩倍。

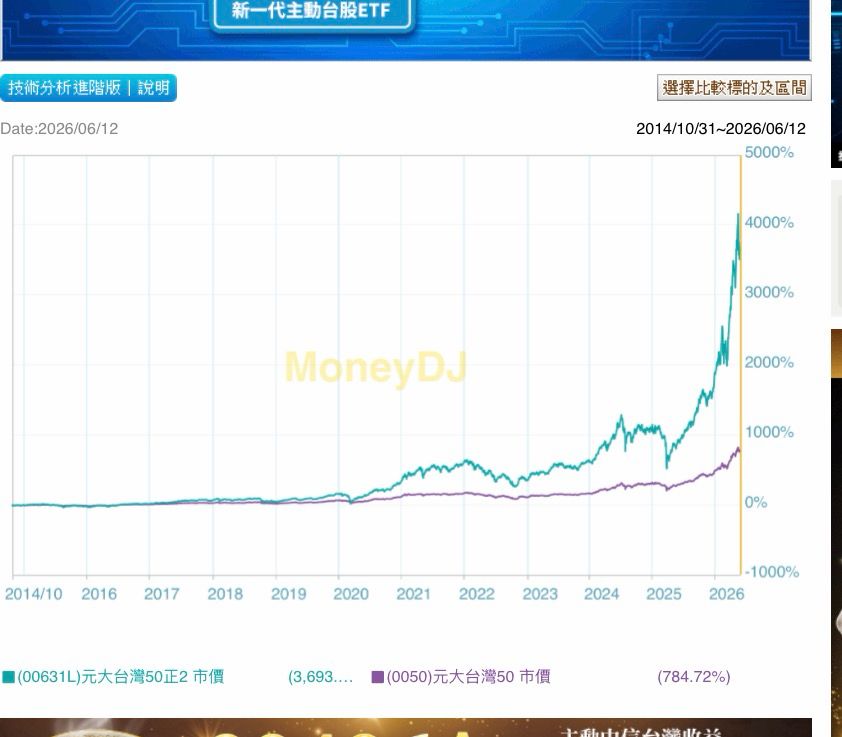

https://i.mopix.cc/yntMUV.jpg

歷史數據顯示正二跑出大概4倍原型以上的收益。

原因是報酬足夠(報酬率高過波動耗損),複利效應急漲急跌的放大,會讓每日再平衡機

制獲得雙向的優勢。

至於正價差問題,這兩年正價差是因為年度報酬率很高,這種情況(因為看好後市)的正

價差環境,複利效應會遠高於平均水平,假設該年度25%報酬率:

則25%*25%=6.25%

光是複利就有6%-7%。

更別說50%的年度。

這時捨複利來避免正價差就得不償失了。當市場用資金投票認定後市看好,動能效應放大

的複利隨便都超過因後市看好上漲的資金成本(因為賠錢生意市場不會去這樣做)

像是納斯達克黃金平衡約在1.25,就比較適合用借錢來達成槓桿數而非正二搭配。

看黃金平衡點靠近哪側,1.5以下用資金槓桿,以上用正二,2.5以上用正三(TQQQ)。

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 101.10.13.131 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1781323976.A.C91.html

推

06/13 12:16,

4天前

, 1F

06/13 12:16, 1F

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 12:18:45

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 12:20:15

推

06/13 12:22,

4天前

, 2F

06/13 12:22, 2F

→

06/13 12:24,

4天前

, 3F

06/13 12:24, 3F

→

06/13 12:24,

4天前

, 4F

06/13 12:24, 4F

推

06/13 12:26,

4天前

, 5F

06/13 12:26, 5F

推

06/13 12:37,

4天前

, 6F

06/13 12:37, 6F

→

06/13 12:37,

4天前

, 7F

06/13 12:37, 7F

→

06/13 12:40,

4天前

, 8F

06/13 12:40, 8F

→

06/13 12:40,

4天前

, 9F

06/13 12:40, 9F

推

06/13 12:43,

4天前

, 10F

06/13 12:43, 10F

推

06/13 12:43,

4天前

, 11F

06/13 12:43, 11F

推

06/13 12:51,

4天前

, 12F

06/13 12:51, 12F

推

06/13 13:05,

4天前

, 13F

06/13 13:05, 13F

推

06/13 13:20,

4天前

, 14F

06/13 13:20, 14F

推

06/13 13:27,

4天前

, 15F

06/13 13:27, 15F

推

06/13 13:57,

4天前

, 16F

06/13 13:57, 16F

推

06/13 14:01,

4天前

, 17F

06/13 14:01, 17F

→

06/13 14:01,

4天前

, 18F

06/13 14:01, 18F

推

06/13 14:12,

4天前

, 19F

06/13 14:12, 19F

推

06/13 14:59,

4天前

, 20F

06/13 14:59, 20F

推

06/13 16:37,

4天前

, 21F

06/13 16:37, 21F

→

06/13 16:37,

4天前

, 22F

06/13 16:37, 22F

→

06/13 16:37,

4天前

, 23F

06/13 16:37, 23F

→

06/13 16:37,

4天前

, 24F

06/13 16:37, 24F

→

06/13 16:37,

4天前

, 25F

06/13 16:37, 25F

→

06/13 16:37,

4天前

, 26F

06/13 16:37, 26F

→

06/13 16:37,

4天前

, 27F

06/13 16:37, 27F

→

06/13 16:37,

4天前

, 28F

06/13 16:37, 28F

→

06/13 16:37,

4天前

, 29F

06/13 16:37, 29F

→

06/13 16:41,

4天前

, 30F

06/13 16:41, 30F

→

06/13 16:41,

4天前

, 31F

06/13 16:41, 31F

→

06/13 16:42,

4天前

, 32F

06/13 16:42, 32F

→

06/13 16:42,

4天前

, 33F

06/13 16:42, 33F

推

06/13 17:40,

4天前

, 34F

06/13 17:40, 34F

→

06/13 17:40,

4天前

, 35F

06/13 17:40, 35F

→

06/13 17:40,

4天前

, 36F

06/13 17:40, 36F

→

06/13 17:40,

4天前

, 37F

06/13 17:40, 37F

數學模型有個問題是準確的模型會造成不準確,因為短期報酬率是博弈,有效的方式太多

人使用就會變得失效。在投資時追求一定要100%明確性,會變成只能不擇時投資VT原型。

其他都是機率,且是博弈結果無法精確的。

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 17:51:52

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 17:54:00

推

06/13 17:56,

4天前

, 38F

06/13 17:56, 38F

→

06/13 18:01,

4天前

, 39F

06/13 18:01, 39F

→

06/13 18:09,

4天前

, 40F

06/13 18:09, 40F

不是 報酬率不夠 借貸成本太高 槓桿會吃光報酬

※ 編輯: onekoni (101.10.13.131 臺灣), 06/13/2026 18:09:43

推

06/13 18:27,

4天前

, 41F

06/13 18:27, 41F

推

06/13 19:05,

4天前

, 42F

06/13 19:05, 42F

推

06/13 20:27,

4天前

, 43F

06/13 20:27, 43F

→

06/13 20:54,

4天前

, 44F

06/13 20:54, 44F

推

06/14 04:40,

4天前

, 45F

06/14 04:40, 45F

推

06/14 05:51,

4天前

, 46F

06/14 05:51, 46F

→

06/14 11:43,

3天前

, 47F

06/14 11:43, 47F

比方說如果DRAM繼續短缺 即使Fed升息升爆 搞不好記憶體因為高獲利 變成避險工具 費

半大爆噴

反之如果哪天老黃找出省記憶體的方式 即使AI大基建+降息 記憶體還是不免血流成河

產業類指數因為高獲利的特性 讓他對利率不敏感 但也特別容易被一個供需平衡改變就擊

垮

所以產業類指數可能要研究他的供需狀態才能知道槓桿與否 這我就沒研究了

※ 編輯: onekoni (101.10.13.131 臺灣), 06/14/2026 16:59:55

※ 編輯: onekoni (101.10.13.131 臺灣), 06/14/2026 17:00:59

推

06/16 03:17,

2天前

, 48F

06/16 03:17, 48F

討論串 (同標題文章)

完整討論串 (本文為第 13 之 13 篇):

心得

23

48

心得

34

47

心得

38

57

心得

51

83

心得

29

153

心得

44

70

心得

49

71

心得

18

18

心得

31

40