Re: [心得] 為什麼我選擇指數化投資(三)

※ 引述《young23 (復原)》之銘言:

: 前兩篇講到了投資指數化ETF,

: 你可以得到的報酬將擊敗市場上大多數(遠超過一半)

: 1.基金經理人

: 2.基金投資人

: 3.自行選股的散戶

: 但除了報酬,投資前我們更應該關心的是風險

: 當你換個角度想,如果你能在市場上擊敗多數的人,

: 你所承受的風險就"有可能"較小

: 不過這當然不是個嚴謹的說法

: 我們先從標準差開始講起

: 計算標準差是機率統計中測量一組數值其離散程度最常使用的方法

: 簡單的講就是測量一組數據的分散程度

: 標準差是我們最常用來衡量風險的指標

: 雖然不一定和現實相符,畢竟股票報酬率不見得是呈常態分佈(但通常很接近)

: 我們來看一張圖,標普500前100大公司(1994-2005),報酬與風險

: https://reurl.cc/4oLMX

: 報酬表現比標普500指數好的有46家,但這些股票中標準差比指數小有0家

: 沒有任何一檔股票的標準差(風險)低於指數

: 或許你會想說,這是因為剛好是特定的期間,特定的一群股票,才會有這樣的結果

: 事實不然,基本上指數與其中的成分個股(數目夠多)原則上都會有這個現象

: 也就是指數的標準差(風險)會小於所有或至少是多數成分個股的標準差

: 以下我們就用簡單的數學來說明

: (我只能說明,但數學上我無法證明,如果有人可以提供證明,我會非常感謝)

這點我插話一下 如果有人能提供證明 那他應該是證明過程有誤

因為這不是"絕對成立的事情" 只是"通常是這樣"

: 我們假設有A,B兩檔股票,它們三年的報酬率分別如下

: 持有A三年,平均值20%,標準差8.17%

: 持有B三年,平均值-5.33%,標準差9.18%

: 但如果將資金分成一半,分別持有A與B三年,平均值為7.33%,

: 標準差(風險)卻大幅降低為3.57%

: 第一年 第二年 第三年 平均值 標準差

: A: 10% 20% 30% 20% 8.17%

: B: 7% -15% -8% -5.33% 9.18%

: A/2+B/2:8.5% 2.5% 11% 7.33% 3.57%

: 為什麼會有這樣的結果呢?

: 因為A、B兩檔股票的漲跌相關性不大(不需要完全負相關)

: 只要是這樣的狀況就很容易出現上面的結果

: 在指數中,我們可以找到很多不是同漲同跌的股票

: 尤其時間拉長更是如此

: 這也是為什麼指數化投資可以大幅降低風險的主要原因

: William Bernstein的智慧型資產配置中第一章與第三章所提到的佛瑞德叔叔擲銅板

: 講得就是這個概念,只是他把這個概念用在股債配置

: 但,同樣的,指數裡個成分股不同漲同跌的行為也會對風險控管起到非常大的作用

: 也由於這樣,我並不認為必須在投資生涯的初期配置債券ETF

: 這是我跟綠角相當大的不同(我知道你有疑慮,但請讓我在後續文章中說明)

: 簡單的說,指數內個股的多樣性已經對風險做到非常大的控管

: (VTI有三千多檔,這樣的分散我覺得已經非常夠用了)

: 同時,我還有另一個很重要的理由

: 用來說明為什麼我們不應該在投資生涯初期配置債券ETF(容後再敘)

: (請注意,不是反對股債配置,而是不贊成在投資生涯初期進行股債配置)

主要是想回你股債配置這一點

你把股債配置的重點放在降低風險 我想有做股債配置的人應該也常這樣說

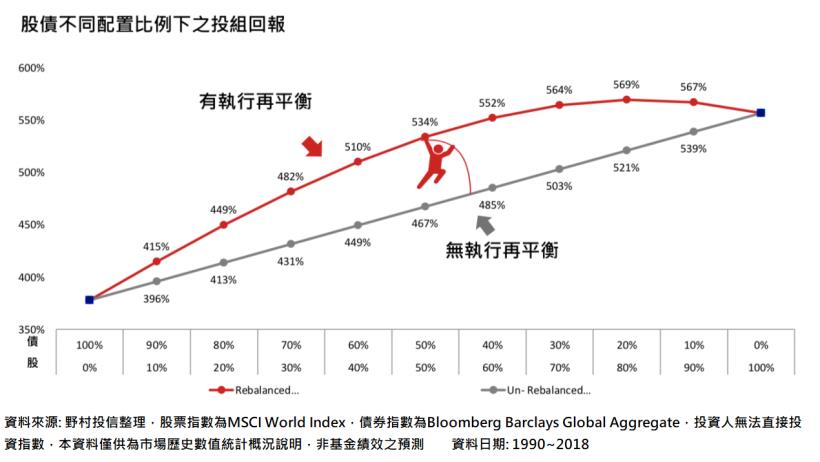

可是... 我個人是有配置債券的 原因如這張圖

https://fsv.cmoney.tw/cmstatic/notes/capture/543091/20181220161355802.Jpeg

(我不太會放圖 網路上隨便抓的)

圖中 報酬率最高的並不是100%股 而是80%股+20%債

這個不是很合一般人的直覺 除非你的數學直覺夠好(可能要前0.1%或更好)

當然有一些可以比較容易理解的解釋法 不過我就不多說了

所以我股債配置的目的就只是為了增加報酬率 降低風險只是附帶功能

其實本來也不想講這個的 因為我認為推廣被動投資其實不是一件好事

你太熱心了 但這對別人來說到底是有幫助還是有害的?

你說你聽了綠角的方法 然後你獨立思考了另一套方法 改善他的問題

我不知道綠角有沒有考股債配置報酬率會高於100%股 還是他只是為了降風險

但是有時候覺得別人方法的缺點 可能只是自己沒搞懂別人的邏輯而已

就像我其實也沒辦法搞清楚你的觀念和綠角的觀念到底誰比較精確

但是當然我自己也有一套理論和觀念 也"自以為"比你們兩個都正確這樣...

所以看你的文章時讓我常常覺得很多小問題

我也搞不懂到底是你沒想清楚 還是你真的有想到我沒考慮過的地方

大致上我是覺得你的方法比綠角稍為雜亂一點 我認為的疑點也比較多

如果你能解釋一下我對"100%股票"和"80%股20%債"的報酬率誰大的疑點

或是你明知100%股票報酬率較低卻因為什麼我沒考慮到的原因而不股債配置

或許我可以比較認同你思考的比我周密和深入 對你的邏輯可以比較信服

: 確實,標準差不能完全解釋風險,或者換個角度說,風險本來就不可能完全被解釋

: 但為了讓各位更了解風險,我們從另一個角度來看

: 歷史

: 我們舉標普500的歷史來說明

: 標普500在1928-2018年間

: 歷經了81年,上漲66年,下跌25年(每三到四年會有一次下跌)

: https://reurl.cc/o78al

: 1931下跌-43.84%(單一年度下跌最大幅度)

: 1954年上漲52.56%(單一年度上漲最大幅度)

: 在24年下跌的年份中,有8年隔年是下跌,8/24=33.3%(不計入2018,因為2019 unknown)

: 在上漲的66個年份中,有17年隔年是下跌,17/66=25.76%

: 最長連續下跌4年(1929-1932)

: 上一次連續下跌(2000-2002),持續三年

: 最長連續上漲9年,兩次(1991-1999,2009-2017)

: 在這麼長的時間裡,平均報酬大約是11%,平均標準差大約是20%

: PS.近15年報酬率標準差

: VTI:14.10

: S&P:13.6(標普500)

: 上面這段歷史可以幫忙我們了解風險

: 例如說,標普500單一年度的下跌基本上很難超過50%(不是不可能,而是機率很低)

: 但個股你可不能這樣預期

: 平均報酬11%,標準差20%的意思是,依過往經驗,這項投資有68%的機會,

: 年報酬落在-9%到31%,有95%的機會,年報酬在-29%到51%之間。

: 漲的年份多,跌的年份少原則上是個常態,未來我們也可以這樣預期(不是預測)

: 今年下跌明年有較高的機會上漲

: 今年上漲,明年上漲的機率也很高

: 連續下跌五年的機率發生機率應該不高,上次連續下跌四年已經快八十年前了

: 八十幾年的歷史,讓我們對風險可以有多一些的認識

: 關於歷史,如果你投資的是VT,我會建議你了解一下VT主要成分國的股市歷史

: 因為在下只投資美國,所以我就只研究美國了

: 我們再看1926年後的美國股市

: https://reurl.cc/ZW4Kp

: 以三十年期為例。最差30年報酬,是1928到1957,年化報酬是8.5%。

: 這也是我跟綠角另一個很大的不同,我投資VTI,不做全世界投資

: 很多人誤以為綠角投資VT,其實不然,他是四個區域的世界市場的ETF都買

: 至於為什麼投資美國而不投資世界,也容我之後的文章再說

: 看到這裡,我相信在很多人的眼裡我已經是主動投資了(但我不買個股)

: 在綠角的看法想必更是

: 但也很謝謝綠角,是他啟蒙了我

: 也正是為什麼我的文章標題一直是為什麼我選擇指數化投資

: 而不是"為什麼我選擇被動投資"了

: 指數化投資讓我可以有效控管風險,並且主動追求更高的獲利

: 接下來的文章我會把邏輯講清楚

: 當然只有時間能證明我的投資配置到底是不是正確

: 簡單的說:綠角是分散、分散再分散(做到風險的極小化)

: 而我是利用指數化ETF分散,並同時追求更高的獲利

: https://reurl.cc/YeYX4

: 複習一下

: 2009/5/9-2017/5/9標普500前十大飆股和下跌前十名的股票

: 前十大飆股第一名上漲了6455.1%,第十名上漲了1881.3%

: 下跌前十名,下跌幅度第十名-20.7%,跌最多的-71.9%

: 股票市場也有嚴重的貧富差距,飆股可以大幅拉高平均報酬,

: 而下跌嚴重的股票對指數的影響卻小得多

: (6455.1%和-71.9%對整體平均的影響...)

: 這期間指數上漲了

: 2399.38/929.23=258.21%

: 雖然遠不如第10名,但重點來了,

: 在我們當中大部分的人都沒辦法在飆股價格很低的時候買到飆股同時長時間抱牢

: 另外加進今天所說明的新觀念,

: 這兩大組股票本身就很自然地會降低整體指數的標準差(風險)

: 因為它們在這段時間內不同漲同跌

: 而標普500有更多組這樣的股票可以分散風險,降低標準差

: 關於指數化分散風險,還有一個更直觀的看法

: 那就是國家(指數)與公司(個股)

: 你看過公司倒閉下市,你看過幾個國家股票市場直接消失的?

: 辛巴威股市仍在運作中喔

: 講了這麼多風險,很多人想,風險真的有那麼重要嗎?

: 尤其對初學者來說,在你還沒承受風險前,下跌的數字對你可能是完全無感的

: 但等到你的投資組合真的承受下跌的時候,你會很有感

: 去年10月到年底,你對你的投資組合做了什麼?

: 我的VTI一股都沒有賣,抱得牢牢的

老實說 我前幾個月是加碼SP500正2和SVXY

雖然這已經不算被動投資了

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 60.249.236.66

※ 文章網址: https://www.ptt.cc/bbs/Stock/M.1551069762.A.760.html

推

02/25 12:49,

5年前

, 1F

02/25 12:49, 1F

你資產100億配置80股20債 跟你資產100萬配置80股20債 報酬率是一樣的

→

02/25 12:52,

5年前

, 2F

02/25 12:52, 2F

→

02/25 12:52,

5年前

, 3F

02/25 12:52, 3F

→

02/25 13:12,

5年前

, 4F

02/25 13:12, 4F

→

02/25 13:12,

5年前

, 5F

02/25 13:12, 5F

推

02/25 13:13,

5年前

, 6F

02/25 13:13, 6F

→

02/25 13:13,

5年前

, 7F

02/25 13:13, 7F

推

02/25 13:25,

5年前

, 8F

02/25 13:25, 8F

我講的是股債配置的報酬率期望值是否大於100%股票

而不是去押注哪一支ETF未來會比較好

你若看好美國當然大可全押VTI 而VTI也是可以跟債券做股債配置的

推

02/25 13:41,

5年前

, 9F

02/25 13:41, 9F

→

02/25 13:41,

5年前

, 10F

02/25 13:41, 10F

→

02/25 13:43,

5年前

, 11F

02/25 13:43, 11F

→

02/25 13:43,

5年前

, 12F

02/25 13:43, 12F

推

02/25 13:44,

5年前

, 13F

02/25 13:44, 13F

→

02/25 13:46,

5年前

, 14F

02/25 13:46, 14F

看每個人的風險偏好囉

以純報酬率來看的話是第三高 僅次於8:2和9:1

風險理論上比上面兩者低

但話說回來 這是用某段時間的歷史資料做出來的

不同時期做出來的最佳比例會是不同的

→

02/25 13:55,

5年前

, 15F

02/25 13:55, 15F

推

02/25 13:55,

5年前

, 16F

02/25 13:55, 16F

→

02/25 13:56,

5年前

, 17F

02/25 13:56, 17F

→

02/25 13:56,

5年前

, 18F

02/25 13:56, 18F

那是在沒有"在平衡"的情況下 我附的那個圖也是股票100%最高

意思是: "如果有再平衡 整體是可能比最高報酬率項(如VTI)的報酬率更高的"

→

02/25 13:58,

5年前

, 19F

02/25 13:58, 19F

→

02/25 14:04,

5年前

, 20F

02/25 14:04, 20F

推

02/25 14:20,

5年前

, 21F

02/25 14:20, 21F

→

02/25 14:20,

5年前

, 22F

02/25 14:20, 22F

推

02/25 14:24,

5年前

, 23F

02/25 14:24, 23F

推

02/25 14:55,

5年前

, 24F

02/25 14:55, 24F

搞不好可以認識到高手也是一種好事

推

02/25 15:37,

5年前

, 25F

02/25 15:37, 25F

當然 只是一些數學期望值理論和統計

推

02/25 16:30,

5年前

, 26F

02/25 16:30, 26F

→

02/25 16:30,

5年前

, 27F

02/25 16:30, 27F

我個人認為你可以這麼理解 但可能有人不同意

不過嚴謹的說 你的說法只能證明"股債配置不是不可能比100%股的報酬率高"

並無法說明"股債配置比100%股的報酬率期望值高"

噓

02/25 16:51,

5年前

, 28F

02/25 16:51, 28F

嗯 不好意思 我發文的時候 直到你回這行字之前 我並不知道你不想解釋和討論

現在我知道了 感謝

不過如果以後我看到某些觀念覺得可能會害到別人時 我還是有可能會發言

※ 編輯: SweetLee (122.117.164.4), 02/25/2019 17:39:22

→

02/25 17:45,

5年前

, 29F

02/25 17:45, 29F

→

02/25 17:45,

5年前

, 30F

02/25 17:45, 30F

→

02/25 18:01,

5年前

, 31F

02/25 18:01, 31F

→

02/25 18:01,

5年前

, 32F

02/25 18:01, 32F

→

02/25 18:53,

5年前

, 33F

02/25 18:53, 33F

→

02/25 18:53,

5年前

, 34F

02/25 18:53, 34F

→

02/25 18:55,

5年前

, 35F

02/25 18:55, 35F

→

02/25 18:59,

5年前

, 36F

02/25 18:59, 36F

→

02/25 18:59,

5年前

, 37F

02/25 18:59, 37F

推

02/25 19:00,

5年前

, 38F

02/25 19:00, 38F

→

02/25 23:26,

5年前

, 39F

02/25 23:26, 39F

→

02/25 23:26,

5年前

, 40F

02/25 23:26, 40F

推

02/25 23:45,

5年前

, 41F

02/25 23:45, 41F

→

02/25 23:46,

5年前

, 42F

02/25 23:46, 42F

推

02/26 00:26,

5年前

, 43F

02/26 00:26, 43F

→

02/26 00:26,

5年前

, 44F

02/26 00:26, 44F

→

02/26 00:26,

5年前

, 45F

02/26 00:26, 45F

→

02/26 00:26,

5年前

, 46F

02/26 00:26, 46F

推

02/27 00:09,

5年前

, 47F

02/27 00:09, 47F

→

02/27 00:29,

5年前

, 48F

02/27 00:29, 48F

→

02/27 00:29,

5年前

, 49F

02/27 00:29, 49F

推

02/27 00:32,

5年前

, 50F

02/27 00:32, 50F

→

02/27 00:33,

5年前

, 51F

02/27 00:33, 51F

推

02/27 00:35,

5年前

, 52F

02/27 00:35, 52F

→

02/27 01:03,

5年前

, 53F

02/27 01:03, 53F

→

02/27 01:03,

5年前

, 54F

02/27 01:03, 54F

推

02/27 20:51,

5年前

, 55F

02/27 20:51, 55F

→

02/27 20:51,

5年前

, 56F

02/27 20:51, 56F

討論串 (同標題文章)