Re: [技術] 台股+美股的雙胞胎戰法

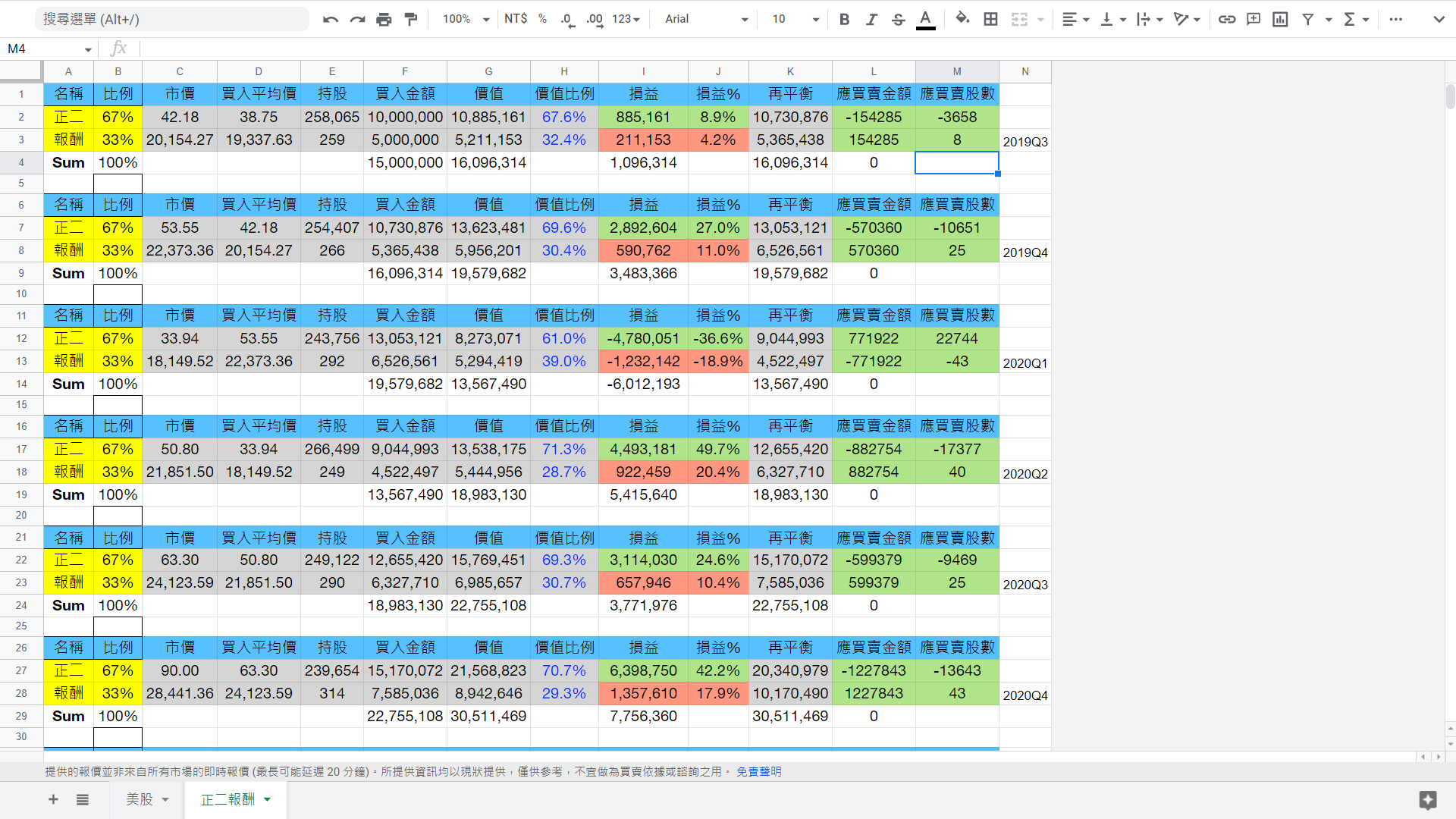

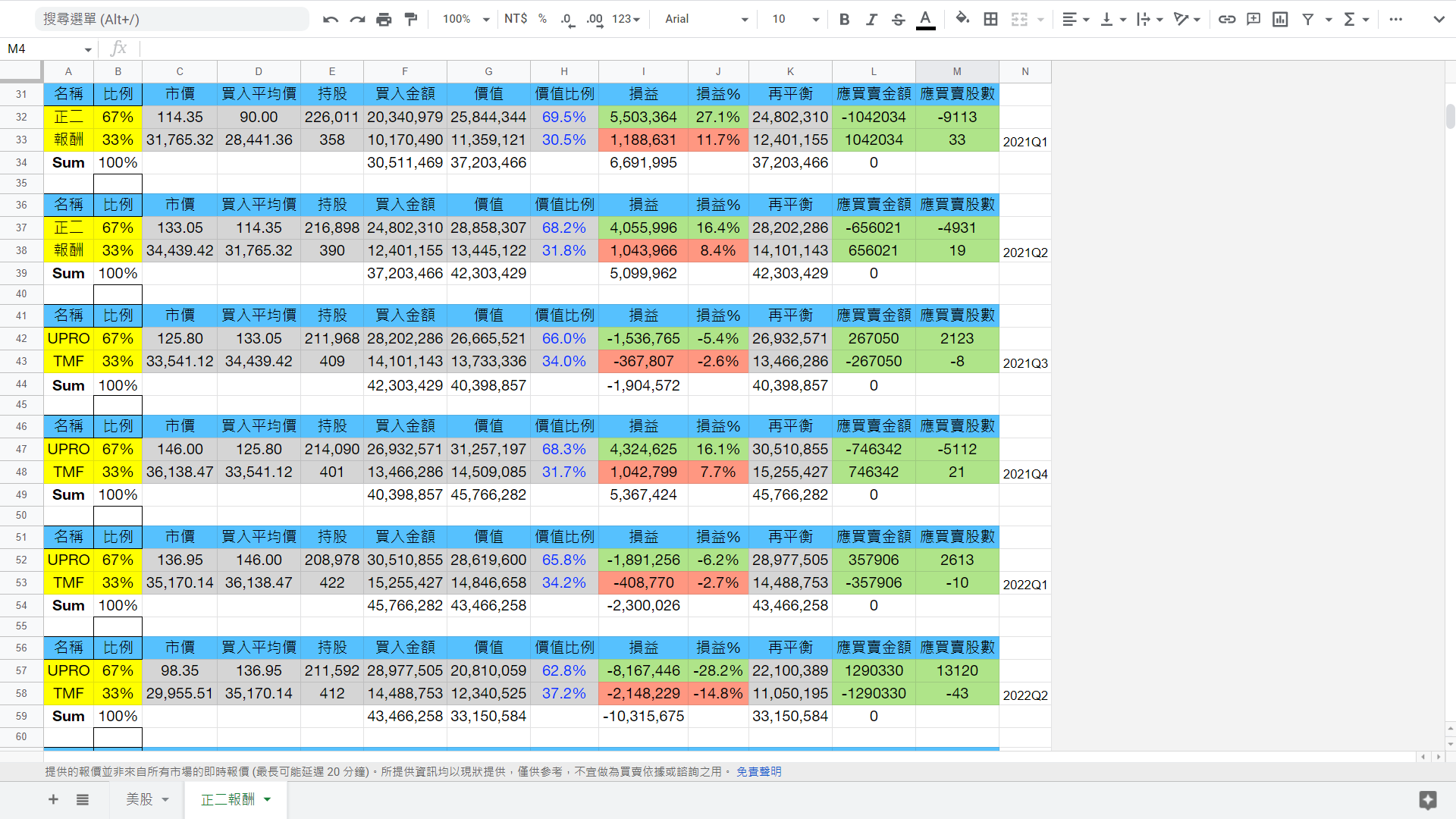

有人叫我用0050跟0050正二在再平衡就好

我用加權股價報酬指數跟00631L以1:2下去,每一季做再平衡

時間從2019Q3~2022Q2,剛好三年

於2019/06/30

買00631L,38.75,一千萬

買加權股價報酬指數,19337.63,五百萬

合計1500萬

止2022/06/30

賣00631L,98.35,2081萬

賣加權股價報酬指數,29955.51,1234萬

合計3315萬

合計報酬221%,曝險167%

全部持有00631L報酬

98.35/38.75=253.81%,曝險200%

全部持有加權股價報酬指數報酬

29955.51/19337.63=154.91%,曝險100%

--

https://i.imgur.com/utgxUhz.jpg

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 114.26.85.131 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Foreign_Inv/M.1658037316.A.B15.html

→

07/17 15:09,

3年前

, 1F

07/17 15:09, 1F

回測一兩年有意義嗎?

現在明顯就是在下跌段中

至少要一個完整的微笑曲線才有意義

推

07/17 15:12,

3年前

, 2F

07/17 15:12, 2F

這誰知道啊XD

要穩乾脆全部放定存

推

07/17 15:24,

3年前

, 3F

07/17 15:24, 3F

只是曝險167%跟133%的區別而已

→

07/17 19:54,

3年前

, 4F

07/17 19:54, 4F

→

07/18 10:51,

3年前

, 5F

07/18 10:51, 5F

→

07/18 10:51,

3年前

, 6F

07/18 10:51, 6F

所以雙胞胎戰法,找相關係數為1的,根本不適合

※ 編輯: tensionship (60.248.16.91 臺灣), 07/18/2022 16:23:02

推

07/18 23:29,

3年前

, 7F

07/18 23:29, 7F

→

07/19 15:02,

3年前

, 8F

07/19 15:02, 8F

→

07/19 15:03,

3年前

, 9F

07/19 15:03, 9F

→

07/19 15:07,

3年前

, 10F

07/19 15:07, 10F

→

07/19 15:09,

3年前

, 11F

07/19 15:09, 11F

→

07/19 15:15,

3年前

, 12F

07/19 15:15, 12F

→

07/19 15:15,

3年前

, 13F

07/19 15:15, 13F

→

07/19 15:38,

3年前

, 14F

07/19 15:38, 14F

→

07/19 15:38,

3年前

, 15F

07/19 15:38, 15F

→

07/19 15:39,

3年前

, 16F

07/19 15:39, 16F

→

07/19 15:40,

3年前

, 17F

07/19 15:40, 17F

→

07/19 15:40,

3年前

, 18F

07/19 15:40, 18F

討論串 (同標題文章)

完整討論串 (本文為第 2 之 2 篇):

技術

33

91