Re: [新聞] 專家公布驚人數據:5.6億中國人存款為零

※ 引述《sakaba (早起的鳥兒)》之銘言:

這數據更驚人的一面是中國44家上市銀行中25家,已經跌破當初上市發行的淨值了。

也就是超過五成的銀行是處於常態性虧損的狀態中。

http://bank.jrj.com.cn/2018/08/29073625017490.shtml

銀行業的低估值時代:44家上市銀行中25家已經破淨

2018-08-29 07:36:54 來源:博瞻智庫(ID:Bzzk-r 作者:任濤 感谢603258

股市的萎靡不振、監管的持續高壓、盈利空間的逐步收窄、商業銀行資產質量的風險

隱患與重新抬頭等等問題,使得商業銀行這個本身經營情況尚且還行的群體在資本市場中

總是無法撐起一片高估值的天空。但是,會一直如此嗎?

作者:任濤

來源:博瞻智庫(ID:Bzzk-research)

http://img.jrjimg.cn/2018/08/20180829073655725.png

【正文】

股市的萎靡不振、監管的持續高壓、盈利空間的逐步收窄、商業銀行資產質量的風險

隱患與重新抬頭等等問題,使得商業銀行這個本身經營情況尚且還行的群體在資本市場中

總是無法撐起一片高估值的天空。但是,會一直如此嗎?

一、低估值時代:上市銀行紛紛陷入破淨大潮

截止目前,全部44家上市銀行中,有25家已經破淨,佔比高達56.82%。其中,25家上

市銀行包括15家A股上市銀行和18家港股上市銀行(有8家為A+H兩地上市、剔除重複為25

家)。

(一)A 股上市銀行:15家市淨率破「1」

在我們所統計的26家A股上市銀行中,已有15家市淨率破「1」,佔比高達57.70%。

1、這些銀行市淨率從低於高分別為華夏銀行、交通銀行、民生銀行、光大銀行、

江蘇銀行、浦發銀行、中國銀行、北京銀行、中信銀行、興業銀行、平安銀行、

農業銀行、杭州銀行、工商銀行和上海銀行。

2、具體來看,包括工商銀行、農業銀行、中國銀行和交通銀行等4家國有大行,華夏

、民生、光大、浦發、中信、興業和平安等7家股份行以及江蘇銀行、北京銀行、杭州銀

行和上海銀行等4家城商行。

3、可見,8家A股上市股份行中僅有招商銀行得以倖免,而國有大行中也只有

建設銀行得以倖免。同樣,對於A股上市城商行而言,也只有南京銀行、貴陽銀行、

成都銀行、寧波銀行等4家得以倖免。

4、即便剩下沒有破淨的11家A股上市銀行中,剩餘上市銀行的市淨率也多在2倍以下

,最高的招商銀行和寧波銀行市淨率分別僅為1.5845倍和1.4572倍,而建設銀行、江陰銀

行、南京銀行、吳江銀行、無錫銀行等市淨率均在1.1倍以下。

http://img.jrjimg.cn/2018/08/20180829073656780.jpeg

(二)港股上市銀行:18家市淨率破「1」

24家港股上市銀行中,有18家市淨率破「1」,佔比更是高達75%。

1、港股上市銀行市淨率從低到高依次為哈爾濱銀行、盛京銀行、天津銀行、光大銀

行、重慶銀行、重慶農商行、中信銀行、民生銀行、中國銀行、交通銀行、郵儲銀行、徽

商銀行、浙商銀行、工商銀行、農業銀行、鄭州銀行、錦州銀行、建設銀行、中原銀行、

廣州農商行等。

2、具體來看,包括中國銀行、交通銀行、工商銀行、農業銀行、建設銀行、郵儲銀

行等全部6家國有大行,包括光大、中信、民生、浙商等4家股份行,以及其餘6家城商行

和2家農商行。

3、剩下市淨率沒有破「1」的港股上市銀行分別為九台農商行、青島銀行、九江銀行

、甘肅銀行、招商銀行和江西銀行等6家。其中,九江銀行、甘肅銀行和江西銀行今年剛

剛上市,預計後續市淨率破「1」也是大概率事件。這樣看來,目前港股上市銀行中真正

沒有破「淨」的銀行也只有招商銀行、青島銀行、九台農商行。

此外,對於同一家銀行而言,內地港股上市銀行的估值水平明顯更低。例如,工商銀

行A股與港股的市淨率分別為0.9798倍和0.7535倍,招商銀行A股與港股的市淨率分別為

1.5845倍和1.3437倍。

http://img.jrjimg.cn/2018/08/20180829073658782.png

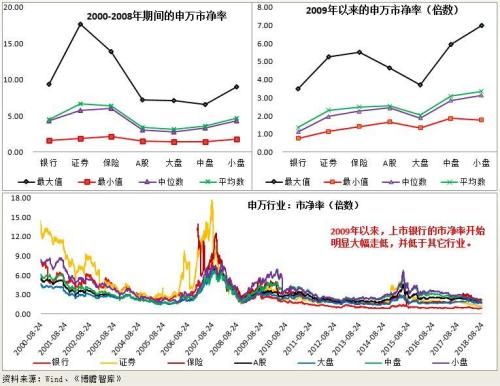

二、2008年金融危機後:上市銀行市淨率開始明顯處於低位

當我們回溯歷史時,會發明顯,上市銀行市淨率並非總是處於低位,特別是2008年金

融危機之前,上市銀行市淨率是明顯處於高位的。

(一)在2009年之前,銀行的市淨率基本上是高於整體A股、大盤和中盤。例如,在

2000-2008年期間,上市銀行市淨率的平均數為4.49倍,而證券、保險、A股、大盤、中盤

和小盤的市淨率則分別為6.69倍、6.36倍、3.44倍、3.14倍和3.63倍。

(二)不過在2009年以後,這一情況發生了逆轉,上市銀行市淨率的平均數和中位數

分別由4.49和4.31倍大幅降至1.37和1.12.,較2009年以後的證券、保險、A股、大盤、中

盤和小盤均明顯更低。

因此,2009年對於上市銀行市淨率而言是一個明顯的時間分界點。

http://img.jrjimg.cn/2018/08/20180829073700783.jpeg

三、為什麼是2008年金融危機?市淨率處於明顯低位的原因又是什麼?

(一)決定因素猜想一:整個市場的估值水平明顯趨低

在2008年之後,整個市場的估值水平明顯趨低。以平均數為例, A股的市淨率從

2000-2008年期間的3.44倍降至2009年以後的2.54倍,而大盤、中盤和小盤的市淨率則分

別由3.14倍、3.63倍和4.71倍分別降至2.05倍、3.08倍和3.36倍。與之相對應的是,上市

銀行市淨率則大幅由2000-2008年期間的4.49倍大幅降至1.37倍,下降幅度高達69.57%。

從下降幅度上來看,金融業的估值水平下降幅度最大最為明顯,銀行、證券、保險市

淨率下降幅度分別高達69.57%、65.50%和60.72%,遠遠大於整個A股市場的25.99%。

http://img.jrjimg.cn/2018/08/20180829073702787.png

(二)決定因素猜想二:2009年以後新增了30家中小上市銀行

目前我國上市銀行數量已經達到44家。而在2009年以前,我國上市銀行主要為工商銀

行、建設銀行、中國銀行、交通銀行、招商銀行、興業銀行、浦發銀行、民生銀行、中信

銀行、華夏銀行、平安銀行、北京銀行、南京銀行、寧波銀行等14家銀行,多為規模比較

高的大中型銀行,且經營情況往往比較穩定。也就是說自2009年以後,我國上市銀行新增

了30家,其中多為城商行和農商行(除郵儲銀行、浙商銀行外)。

意味著相較於2009年以前,後續新增的上市銀行多為中小銀行,而這些中小銀行由於

所面臨的經營環境更為複雜和不確定性、資產質量相對比較堪憂,且上市多帶有政策導向

目的,同時由於盤子較小、受市場情緒擾動影響較大,因此市場起初並沒給予明顯的認可

,這可能也是導致2009年以來上市銀行市淨率開始大幅下降的原因。

(三)決定因素猜想三:2012年以後資產質量的不斷惡化

資產質量問題一直商業銀行在經營過程中所無法迴避的,而市場對於上市銀行的估值

很大程度上又取決於資產質量。事實上自2012年以來,上市銀行資產質量問題重新抬頭的

境況是非常明顯的,而屢屢被爆出的隱藏不良貸款的案例又加劇了這一評判。因此,從這

個角度來看,2012年以後不斷惡化的資產質量問題也是上市銀行估值水平處於低位的一個

重要原因。

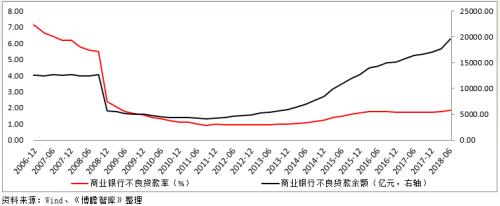

1、在2012年之前,我國商業銀行呈現出不良貸款餘額與不良貸款率「雙降」的特徵

(1)不良貸款餘額從2002年的近2.3萬億元,降至2008年的1.2萬億元,進一步降至

2011-2012年的4000多億元,將近10年的時間不良貸款餘額下降了1萬億元,而這還是在總

資產規模不斷增長的背景下完成的。

(2)與此同時,不良貸款率也相應大幅下降,由2002年的15%以上大幅降至

2011-2012年的1%以下,10年的時間下降了近15個百分點。

http://img.jrjimg.cn/2018/08/20180829073704780.png

2、2002年,資產質量問題開始重新抬頭

2012年以來,不良貸款餘額開始重新抬頭,大幅增長,由5000億元以下增至今年上半

年的1.96萬億元,幾乎快回到世紀之初的水平。與此同時,不良貸款率也由1%以下大幅提

升至今年上半年的1.86%。

而以上數據還沒有考慮到不良貸款被隱匿的問題,同時在2012年之後影子銀行業務大

量發展,很多不良貸款通過影子銀行業務的形式被掩蓋起來。同時,我們看到關注貸款率

和逾期貸款率也處於比較高的位置。如果以關注貸款、不良貸款率等指標取代不良貸款率

,則商業銀行有問題的資產佔比至少在5%以上,那麼從這個角度看,整個商業銀行的貸款

中,至少有超過7萬億元存在問題,再加上被隱藏的部分,合在一起應有10萬億元左右的

資產出現質量問題。

(四)決定因素猜想四:不斷走低的創利能力

除了面臨較大的資產質量壓力,效益能力下降可能也是一個重要因素,即淨利潤同比

增速大幅下降以及淨息差大幅收窄,表明商業銀行創利能力下降非常明顯。

1、事實上自2012年以來,商業銀行淨利潤同比增速便開始大幅下降,2012年一季度

、上半年和全年的淨利潤同比增速分別為23.72%、23.34%和18.96%,到了2015年同期,淨

利潤同比增速則分別降至3.74%、1.54%和2.43%的歷史低點,下降幅度高達15個百分點以

上。即便自2015年以後,商業銀行淨利潤同比增速有所回升但在基點較低的基礎上,也僅

回升至5%附近。因此,淨利同比增速下降非常明顯。

2、從淨息差的角度來看同樣如此,2015年商業銀行淨息差在2.50%以上,2017年一季

度商業銀行淨息差大幅收窄至2.03%,1-2年的時間收窄幅度高達50個BP以上。雖然自2017

年以來淨息差有所回升,但直到今年上半年,也僅提升至2.10%左右的水平。

http://img.jrjimg.cn/2018/08/20180829073706783.png

(五)決定因素猜想五:監管不待見與社會不認可

無論實體經濟發展如何,如果自身不出現太大的問題,考慮到商業銀行擁有天然的利

差優勢,那麼其盈利水平應總能保持相對不錯的增長。因此,我們看到,即便在經歷世紀

之初的那一輪資產質量大爆發、2012年之後的資產質量重新抬頭以及監管持續高壓這三大

事件,商業銀行盈利水平仍然保持著5%以上的增長,國有大行的淨利差水平依然能夠維持

在2%以上。但是在實體經濟頻頻遭遇危機、中國經濟屢屢進入特定週期循環的背景下,有

一個行業卻總能泰然自若,難免會引起社會一些思考。

總體上看,筆者認為至少有以下幾個因素影響到了市場對銀行業的估值判斷:

1、2008年金融危機之後的四萬億刺激計劃給商業銀行提供了新的發展機遇,但也使

得其將資源投放過於集中,信貸規模屢創歷史新高,為後續的交稅質量問題埋下不小的隱

患,並給其結構優化調整帶來較大的阻礙。

2、2012年之後的監管競次,在表明上規範市場的口號下,給予影子銀行業務比較大

的發展容忍空間,而之後的高壓監管也主要是為了解決這一系列所謂的影子銀行問題,在

影子銀行業務被強制壓縮的背景下,商業銀行自身的盈利能力也受到了明顯擠壓。

3、2014年之後的互聯網金融大踏步向前,嚴重衝擊了傳統商業銀行的優勢地位,加

上一直以來的利率市場化改革,金融脫媒讓商業銀行憂心重重,也讓市場對傳統商業銀行

的信心大幅下降。

4、自2015年國家層面提出「供給側改革」、2017年監管持續高壓以來,商業銀行所

面臨的外部環境無疑是最為嚴峻的,從「一刀切」式的限製表外業務、同業業務、理財業

務,大刀闊斧地規範表內融資業務等等,頻繁出台的監管政策不斷衝擊著本就脆弱的商業

銀行,使商業銀行一度陷入找不到前進方向的迷茫感,一些之前鮮為人知的經營問題也接

踵而來,特別是所謂的資產質量、關聯交易等等問題。

: 專家公布驚人數據:5.6億中國人存款為零

: https://i.ntdtv.com/assets/uploads/2019/06/gettyimages-52418161-594x594.jpg

: 經濟學家郎咸平日前公布一組驚人數據,約5.6億中國人的銀行存款為零。

: (STR/AFP/Getty Images)

: 【新唐人2019年06月21日訊】經濟學家郎咸平日前公布一組驚人數據,約5.6億中國人的

: 銀行存款為零。另據中共官方2019年一季度數據顯示,中國居民消費支出額超過了收入額

: ,其中房貸是主要支出。有分析指,中國財富集中在5%的中共官僚集團等人群手中,民眾

: 的錢幾經波折又流到了這些富人手中,中國貧富懸殊問題愈發嚴重。

: 近年來中國房價暴漲,很多人買房後變成月光族,每個月的收入大部分交了房貸,要精打

: 細算才能挨到月底,而且這個還貸的時間長達二三十年,這導致中國許多家庭幾乎沒有銀

: 行存款。

: 經濟學家郎咸平日前公布了一組銀行存款數據:中國當下有5%(差不多7000萬)是富人,

: 他們的人均存款高達47萬以上,而95%的人銀行存款只有2.4萬。

: 令人吃驚的是,在這95%的群體當中,有40%的人銀行存款為零,也就是說大約5.6億中國

: 人,沒有銀行存款。

: 而且在這5.6億人當中,又有92%的人(5.1億)表示,他們的收入抵不上開支,每月的收

: 入除了交房貸和基本生活開支,奢侈的消費他們想都不敢想。

: 據國家統計局2018年的數據顯示,全國居民人均可支配收入25974元,農村居民人均可支

: 配收入13432元。全國有21個省份的居民人均可支配收入低於25000元。

: 這就意味著,全國居民月可支配收入只有2000多元,農村居民月可支配收入,僅僅為1000

: 多元。中國存在著大量的低收入人群。

: 另據官方公布的數據顯示,2019年一季度,中國居民支出額超過了收入額,當然就更沒有

: 餘錢存銀行了。

: 大陸門戶網站網易刊文稱,中國的財富高度集中在5%的人群手中,在中共體制下,這些富

: 人佔有大量社會資源,並以此為槓桿,很輕鬆的撬動10倍、百倍、千倍的財富。由此可見

: ,大部分窮人的錢,幾經波折,又流到了這些富人手中。

: 自由亞洲的報導指,世界銀行的一份報告顯示, 中國大陸1%的家庭掌握了全國 41.4%的

: 財富,高收入的上市國營企業高級主管與社會平均工資差距達128倍。中國財富集中度遠

: 遠超過了美國,成為全球兩極分化最嚴重國家之一。

: 美國博爾州立大學經濟學教授鄭竹園表示,「中國為什麼會差別這樣大?因為是兩類人暴

: 富。一種是跟政府有關係的人,他可以得到資源上的便利,可以有礦山所以他容易發財。

: 第二就是投機客,像最近搞房子、搞股票的,投機的人現在越來越多。所以這就造成中國

: 現在貧富懸殊的原因。」

: 中國社會財富向少數利益集團集中,尤其是向中共官僚利益集團和壟斷事業集中,帶來了

: 諸多社會問題。

: 北京理工大學經濟學教授胡星斗說,近幾年的土地買賣,不斷上演少數人暴富,而大多數

: 農民權益被剝奪的悲劇,許多農民在失去土地的同時,也失去了今後的生活來源。

: (記者羅婷婷報導/責任編輯:文慧)

: https://www.ntdtv.com/b5/2019/06/21/a102605856.html

--

七魄興輪無上伊甸瑜珈雖然是以看來較為平和的方式以蟬蛻和生乳取代血肉等腥穢之物

作為密義源起供養;然而聚歛於上的是冥界的深冤與大樂奔瀉的淨慈,行者於閉關修持

之時若生起退失動搖之心,則神識旋即離散且肉身消殞;即便如此還是願意受灌頂嗎?

https://imgur.com/cEVD0kE

---妖道七祖《攝一切魔根本瑜珈論/誓命問品第一》---

文章代碼(AID): #1K0Lp7VP (CFantasy) [ptt.cc] Re: [新聞] 湖南偏鄉驚曝百餘......

文章網址: http://webptt.com/m.aspx?n=bbs/CFantasy/M.1409375431.A.7D9.html

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 61.228.95.41 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/Gossiping/M.1561212162.A.4D3.html

→

06/22 22:03,

5年前

, 1F

06/22 22:03, 1F

→

06/22 22:07,

5年前

, 2F

06/22 22:07, 2F

→

06/22 22:07,

5年前

, 3F

06/22 22:07, 3F

推

06/22 22:52,

5年前

, 4F

06/22 22:52, 4F

討論串 (同標題文章)

本文引述了以下文章的的內容:

完整討論串 (本文為第 2 之 3 篇):